35歳で家を買うのは遅いのか|頭金なしの住宅ローン返済額(2500万、4000万)、注意点など解説

35歳は、「35年の住宅ローンを組んで家を買う際のタイムリミット」というイメージがありますよね。

そのため「35歳ギリギリで家を買うのは遅い?」とお悩みの方が多いのではないでしょうか。

また30代後半の入り口となる35歳で住宅ローンを支払い始めて、「最後まで払いきれる?」と不安を感じている方もいらっしゃると思います。

そこで今回は30代で家を買う数多くの施主様をサポートしてきたクレアカーサが、以下の項目をわかりやすく解説します!

- 35歳で家を買うことを想定し、頭金なしの住宅ローン返済額を確認しましょう。

- 家を買う平均年齢、年収等も確認しましょう。

- 家を買うのが遅いかどうかは個人によって違うため、家を買う前に確認するべき注意点も紹介します。

35歳で家を買うかかどうかは、自身やご家族の状況を長期的に考えて判断する必要があります。

遅くない可能性が十分にあるため、資金計画の視点から家を買うタイミングについて一緒に確認しましょう!

目次

35歳で家を買うのは遅いのか|頭金なしの住宅ローン返済シミュレーション一覧(変動、固定金利)

「35歳で家を買うのは遅い?」と不安を感じる中に、以下のようなお考えも含まれているのではないでしょうか。

- 手持ち資金が減るのが不安

- 月の返済額をなるべく抑えたい

- 1度も滞納することなく、無理なく返済し終えたい

そこではじめに2パータンを想定して、住宅ローンの返済額(月額)をシミュレーションしました。

- すでに土地があり、家の建築費用として2500万円を借り入れ

- 土地購入+家の建築費用として4000万円を借り入れ

住宅ローン返済額は、以下のとおりです。

| 借入額 | 固定金利 1.7%と想定 |

変動金利 0.5%と想定 |

|---|---|---|

| 2500万円 | 79,018円/月 | 64,896円/月 |

| 4000万円 | 126,430円/月 | 103,834円/月 |

※固定金利の利率は、フラット35の「2023年1月時点の最頻金利」を参考に設定しました。

※変動金利の利率は、3大メガバンク(みずほ・三菱UFJ・三井住友)の「2023年1月時点の適用金利」を参考に設定しました。

※毎月の返済額が一定となる「元利金等返済」を想定した金額です。

※固定金利は「35年固定」を選択すると、返済額が変動しません。変動金利は返済額が変動する可能性があります。

※実際の住宅ローンの金利は、借り入れする方の状況によって違います。

また固定金利・変動金利ともに社会情勢等の影響で変化するため、必ずしも一覧表の金利・返済額とならない可能性がある点にご注意下さい。

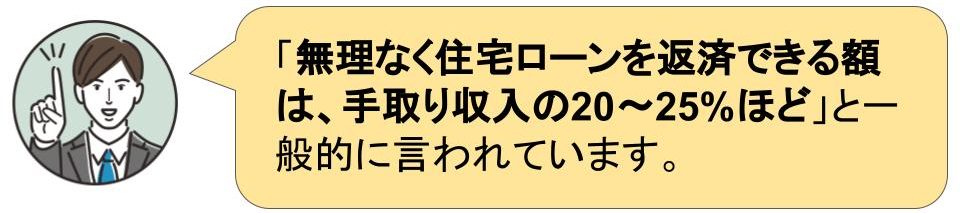

ローン返済全期間中の収入を改めて考え、まずは「毎月の手取り収入×20〜25%×35年」で予算を計算してみましょう。

また「頭金なし」や「自己資金なし」で住宅ローンを利用する際には、家本体の価格だけではなく、以下の費用も含めて予算を検討するのが大切です。

- 諸費用(税金、不動産会社・銀行に支払う手数料、登記費用、保険費用など)

- 外構費用(庭や駐車場の造作、塀の設置など)

- 家具、カーテン、照明器具などの購入費用

- 仮住まいが必要な方は仮住まいの費用

- 引っ越し費用

ご自身の計算に不安があるときは、ハウスメーカーの無料相談も活用して資金計画を組み立てるのがおすすめです。

家づくりのプロが計算した結果も参考に、「35歳で家を買うのは遅いのか」、「頭金なしで家を買って大丈夫か」などを判断して下さい。

茨城・千葉でマイホームを検討中の方は、クレアカーサがほぼ毎日実施している無料相談会をご活用下さい!

「家を買うかどうか迷っている」という段階から、無料で資金計画等をご相談頂けます♪ぜひお気軽にお問い合わせ下さい。

※無料でカタログをご請求頂けます。またお問い合わせ後に、いきなり訪問をしたり電話をしたりすることはありませんので、ご安心下さい。

他の人は何歳で家を買っているのか|年齢・年収等を一覧表で紹介

家を買うかどうかを検討するにあたって、「周囲の人は何歳で買っているのか」、「どれくらいの年収で家を買っているのか」なども気になりますよね。

そこで住宅金融支援機構ホームページが公表している融資利用者調査の結果を参考に、家を買う主要な年齢・年収等を一覧表にまとめました。

| 年齢 | 38.5歳 |

|---|---|

| 世帯年収 | 639.3万円 |

| 世帯人数 | 3.3人 |

| 住宅の建築費用 | 3010.6万円 |

| 土地費用 | 1444.9万円 |

| 住宅ローン借入額 | 3840.6万円 |

| 手持ち資金 | 412.3万円 |

| 月の返済額 (返済負担率) |

12.4万円 (24.9%) |

〈引用〉住宅金融支援機構ホームページ『2021年度 フラット35利用者調査』より『土地付注文住宅融資利用者の主要指標(全国)』

上記一覧表から、土地付注文住宅を買うためにフラット35を利用する主要な年齢は38.5歳で、「住宅ローン+約400万円の手持ち資金」で家を買っていることがわかりました。

「頭金(手持ち資金)の確保」と「無理の無い資金計画」を組み合わせることで、35歳はもちろん、35歳以降で家を買うのも遅くないと言えるのではないでしょうか。

35歳で家を買うのは遅い?と不安な方へ。5つの注意点を確認するのがおすすめ

最後に、家を買うタイミングで迷っている方へ、家を買うタイミングを判断したり、資金計画を組み立てたりする際にチェックして頂きたい5つの注意点も紹介します!

- ①35歳以降の35年ローンは、返済能力を重視して検討

- ② 住宅ローン返済中の臨時費用を、長期的にシミュレーションするのが大切

- ③ 35年より短いローンなら、頭金で月の返済額を調整できるか検討

- ④ 補助金活用で負担軽減を検討するのがおすすめ

- ⑤ ハウスメーカー選びが重要。標準仕様やアフターフォローなどをチェック!

注意点①35歳以降の35年ローンは、返済能力を重視して検討

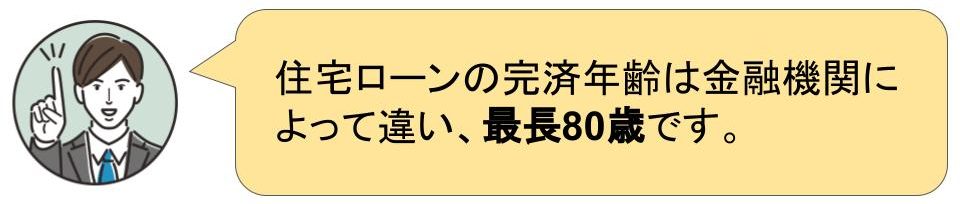

多くの金融機関が完済年齢を70歳以上に設定しているため、35歳で家を買う場合でも35年ローンを組むことが可能です!

また2021年の高年齢者雇用安定法改正で以下2点の努力義務が新設されたため、70歳までは返済可能と想定できる方も多いのではないでしょうか。

- 定年の年齢を70歳まで引き上げ

- 継続雇用制度、継続的な業務委託契約制度などを70歳までにする

ただし定年が70歳の方が35歳以降で35年ローンを組む場合には、「35年ローンを組めるけど支払い能力を35年間確保できるかは不明」の状況となります

金融機関を対象とした調査で、「98.9%の金融機関が住宅ローン審査時に完済時年齢を考慮する」と回答したデータもあるため、支払い能力を確保できる年数と住宅ローン期間を合わせることを意識しましょう。

〈参考〉e-Stat『民間住宅ローンの実態に関する調査』2021年度

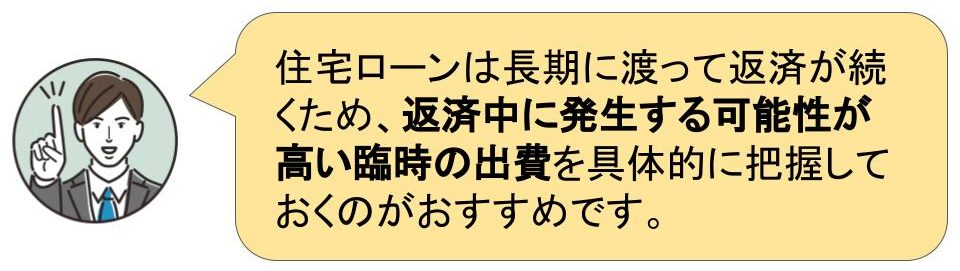

注意点②臨時の出費を長期に渡って把握するのが大切

| 臨時の出費例 |

|---|

|

上記に加えて、年齢による収入の変化(正社員から契約社員になる、退職など)も想定できるといいですね。

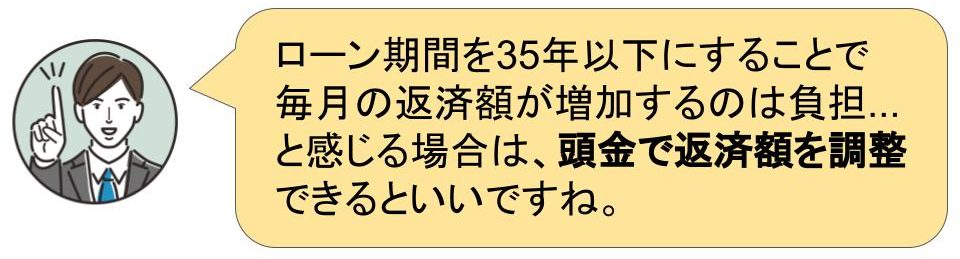

注意点③35年より短いローンなら頭金で月の返済額を調整できるか検討

35年より短い期間でのローン完済を目指す方もいらっしゃると思います。

【例】

2500万円を35年で返済する場合の返済額は、79,018円/月。(35年固定金利 1.7%で計算)

↓

返済額を変更せずにローン期間を30年にすると…借入可能額は2200万円〜2300万円となるのが一般的。

↓

頭金が約300万円必要

上記は住宅保証機構のローンシミュレーションを利用し、「毎月の返済額7.9万円・元利金等返済・35年固定金利・年収639万年」で計算しました。

インターネット上で無料のローンシミュレーションを利用できるため、活用するのがおすすめです。

注意点④補助金活用での負担軽減を検討するのがおすすめ

家を買う際には、補助金を活用できる可能性があります。

| 主な補助金 |

|---|

|

補助金は指定された業者に家の建築を依頼することで申請できるケースが多いため、ハウスメーカー選びの際に補助金活用が可能化どうかを確認するのも大切です。

クレアカーサは補助金申請が可能な指定業者で、上記のような補助金の申請対象となるZEH住宅をプラス料金なしで建築して頂けます!

※ZEH住宅とは、使用エネルギー・創出エネルギーの差をおおむねゼロにすることを目的として建築する、高い省エネ性能を備えた住宅のことです。

茨城・千葉で補助金を活用した家づくりを検討している方は、お気軽にお問い合わせ下さい。

※無料でカタログをご請求頂けます。またお問い合わせ後に、いきなり訪問をしたり電話をしたりすることはありませんので、ご安心下さい。

注意点⑤ハウスメーカー選びが重要。標準仕様やアフターフォローなどをチェック!

理想の家づくりのために、ご家族の強力なサポーターとなるハウスメーカー選びも重要です。

ハウスメーカー選びの際には、ぜひ以下のポイントを参考にして下さい。

| ハウスメーカー選びのポイント |

|---|

|

デザインについては、ハウスメーカーの施工事例をチェックするのがおすすめです。

クレアカーサは「ウチ+ソト+ニワ」のトータルデザインで高い評価を得ているハウスメーカーですので、ぜひ施工事例をごらん下さい♪

まとめ

35歳で家を買うのは遅いのかを判断する際に役立つ情報を紹介してきました。

| コラムのポイントまとめ |

|---|

|

今回の情報を参考にして丁寧にプランを組み立て、理想の家づくりを実現して頂けると幸いです!

クレアカーサは、茨城・千葉でご家族の家づくりをサポートしているハウスメーカーです。

補助金を活用できる高性能の家、理想のデザインを実現するおしゃれな家をご希望の方は、お気軽にお問い合わせ下さい。

家を買うかどうか決定していない段階から、資金計画等について無料でご相談頂けます♪

※無料でカタログをご請求頂けます。またお問い合わせ後に、いきなり訪問をしたり電話をしたりすることはありませんので、ご安心下さい。